Mysteel解读:铁矿石跨期正套或将“王者归来”

- 房产

- 2025-01-13 09:40:08

- 3

我的钢铁网

核心观点:

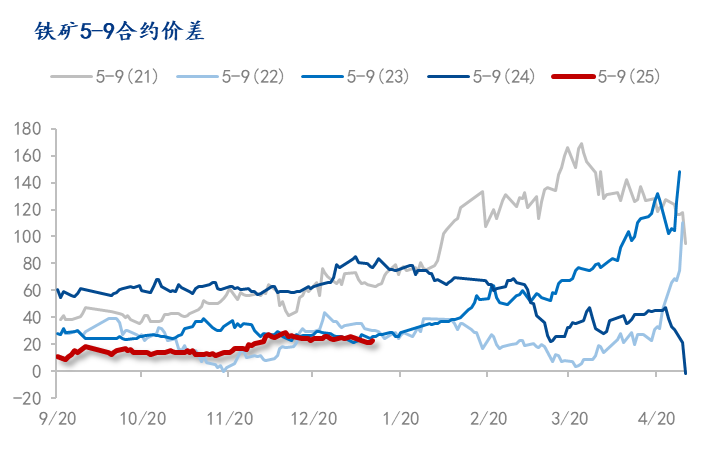

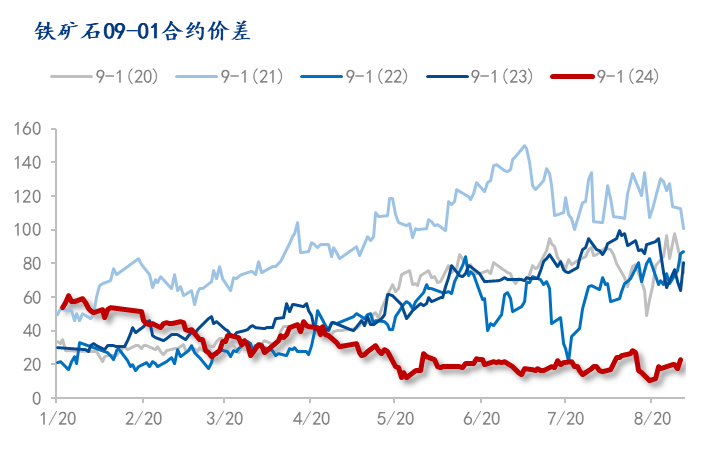

石具有良好的跨期套利属性,从往年统计来看铁矿跨期正套逻辑相对顺畅。但2024年的5-9正套以及9-1正套逻辑并未走出。本文通过铁矿跨期正套逻辑推演,以及基本面分析得出2024年由于铁矿弱现实问题过于突出,供强需弱格局愈演愈烈,港口库存不断累增,本身其对海外供给依赖较大,因运输时间较长造成的短期供需错配预期全无,加大了近月铁矿合约的压力。展望2025年,目前铁矿弱现实已经被计价。由于外矿投产周期将至,铁矿供给将更加宽松,需求端,国内在粗钢压减以及化债的大背景下,对于用钢增量增长有限。远月价格压力远大于近月,2025年的5-9正套以及9-1正套逻辑顺畅,且目前远月合约贴水程度较往年相比处于低位,套利空间较大,关注铁矿正套投资机会。

正文:

铁矿跨期正套逻辑推演

铁矿跨期正套从往年统计来看逻辑相对顺畅,其主要原因大致概括为4点:

1.粗钢压减政策以及产业结构调整预期下,对于远月铁矿石的需求呈现下滑预期;

2.前些年粗钢产量增加逐步转化为现在的废钢供应增加,对铁矿石形成替代作用;

3.从基差角度来看,铁矿石远月合约经常有较大的贴水,而后期货深贴水的状态会向现货价格修复,导致期货价格上涨引发正套赚钱。

4.理论上铁矿石近远月的供需错配

铁矿作为一个对外依赖度较大的大宗商品,由于从海外运往国内运输时间长,与需求存在一定的供需错配,天然具有良好的跨期套利属性。

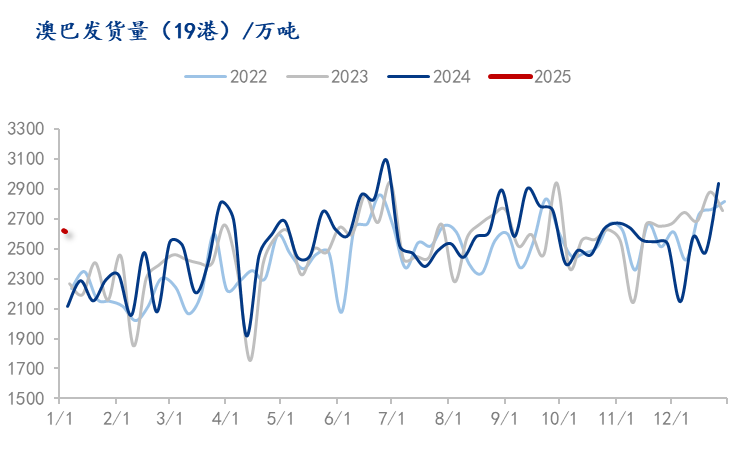

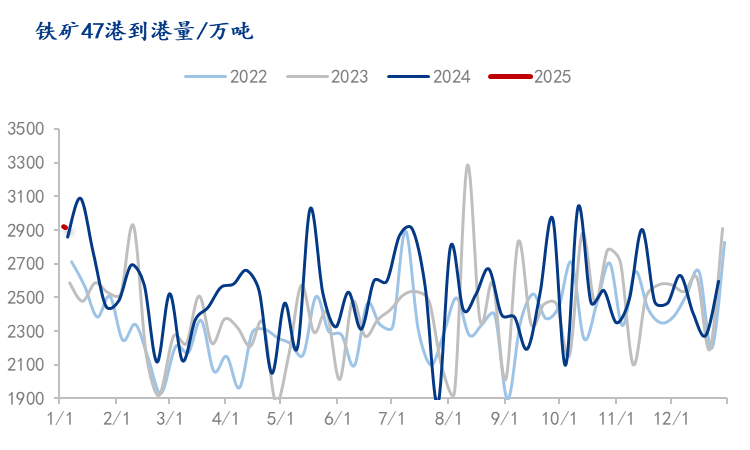

从供给端来看,铁矿石由于澳洲巴西位于南半球,在一季度经常受飓风等天气影响在一季度的发运是最少的。发往中国的铁矿石运输时间在15天到45天不等,一季度的减量发运会在3-5月的到港数据上有所体现。而第三季度在前一财年冲量结束后属于新财年,发运较二季度同样有所减量。

从需求端来看,日均铁水产量高点在5月中到6月份出现,秋季的第二轮高点在9月底出现,相比5月高点有所下降。

综上所述,由于理论上阶段性供需错配以及传统需求旺季预期的存在,5月以及9月合约偏强,1月合约较弱,5-9以及9-1正套逻辑相对顺畅。

为何24年铁矿石5-9,9-1正套逻辑未走出

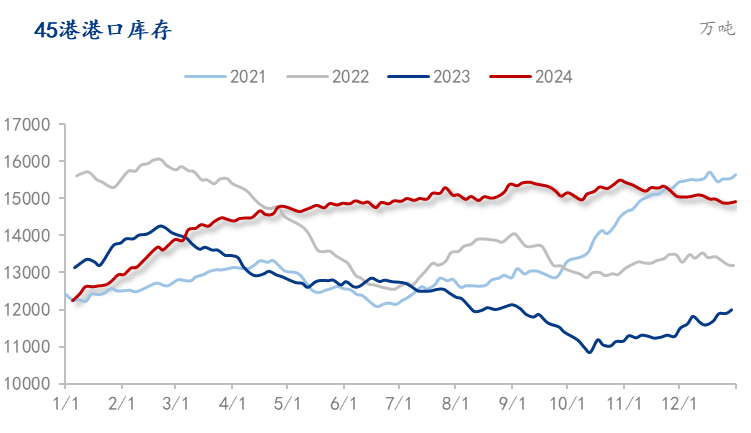

从基本面分析,近月合约压力非常大,更不存在所谓的供需差预期。2024年春节过后,钢厂持续亏损,成材的供应和终端需求均同比走弱,铁水产量不升反降,直至4月初才出现拐点开始回升。而供给端则是持续宽松,导致港口库存始终位于高位,弱现实的格局也加大了近月铁矿合约的压力,5-9合约正套逻辑落空。

展望后市,25年5-9正套以及9-1正套或“王者归来”

目前来看,铁矿近月弱现实已被市场计价,目前远月合约贴水较往年相比处于低位,套利空间较大。正套逻辑得以延续依仗于2025年9月合约以及2026年1月合约供需基本面会更弱,其主要原因有二:1.外矿投产周期将至,铁矿发运宽松情况难以缓解;2. 25年宽松政策对于铁矿需求扩张有限,主要针对化债以及刺激实体消费。

从铁矿供给看,本轮矿山资本开支在2020年前后开始增长,预计铁矿石进入新一轮产能扩张周期,25年到26年将迎来矿山产能集中释放。 从2025年全球铁矿石供应增量来看,上半年增产压力不大,新增产能集中在明年下半年以及2026年之后。四大矿山2025年增量约2500万吨,非主流矿2025预计增加3000万吨。但值得注意的是由于非主流矿成本较高,在矿价低于其成本线的情况下,就可能存在供应减量。从2601合约来看,西芒杜项目开始投产给本就宽松的铁矿石供给“火上浇油”,其年产1.2亿吨65%品位以上高品矿对于整体铁矿石价格来说,远月价格压力大于近月。

从政策层面来看,从924政策出台以来,政策重点刺激的方向在化债以及刺激实体消费。在化债以及房地产行业继续磨底的大背景下,无论是限制房地产新建还是基建严控新项目的开工,对于钢铁需求的增量有限。而粗钢调控长期政策的加持下,远月价格预期弱于近月。

综上,2025年铁矿正套逻辑目前较为顺畅,且目前远月合约贴水程度较往年相比处于低位,套利空间较大,关注5-9以及9-1正套机会。

新浪合作大平台期货开户 安全快捷有保障

相关文章

热门文章

前11个月民营企业享受新增减税降费政策金额占比超70%

2024-12-28

瑞幸香港连开5店,能否复制内地的成功?

2024-12-28

应对节前办证高峰,元旦前上海加开两场出入境办证夜间专场

2024-12-28

人民日报社山西分社社长何勇接受审查调查

2024-12-28

颁布不参赛就罚款新规之后,WTT失去了樊振东和陈梦

2024-12-28

人民日报数字传播有限公司原董事长、总经理徐涛接受审查调查

2024-12-28

乌总统就坠机事件向阿塞拜疆表示慰问:首要任务是进行彻底调查

2024-12-28

普京向阿塞拜疆总统致歉 二人通话讨论客机坠毁细节

2024-12-28

有话要说...