界面新闻记者 |

界面新闻编辑 | 李慎

近日,有消息称,多家航司被有关部门约谈或召开闭门会议,称航司卖的票价过低,要求不准卖低于200元的机票。有关部门还会对票价进行监测,被发现低于200元卖票的航司,会接到“警告”。

对此,界面新闻向东航、南航等航司相关负责人进行了解,截至发稿前未获回复。

一位中型航司的市场部人士告诉界面新闻,“不准卖低于200元机票”的消息属实,而且已经实施一段时间,至少有一个月了。该人士还表示,该通知出自局方(即民航局),只是口头通知,并未下达正式文件。

某OTA平台相关负责人也向界面新闻透露,从他们平台的数据来看,目前对外展示的机票价格确实没有低于200元以下的(包含税费)。

不过,有来自国有大型航司的市场营销人士告诉界面新闻,民航业是市场化管理,不是公益交通,价格下限没有明确要求过。但是各航司价格战严重时,民航局会出面进行调节。

“调节的方式就是统一控价,比如A和B两家航司运营的同一条航线,票价相差50元,一直频繁调价,持续时间较长。局方就会约谈相关航司,并规定调价频率和差额。”前述国有航司人士称。

他表示,关于不准卖200元以下机票一事,目前没看到有相关的文件下发,局方一般不会做这方面的运价规定。大概率是航司之间打价格战,局方约谈进行调节,所以只是约谈时口头层面的通知,没有红头文件下发。

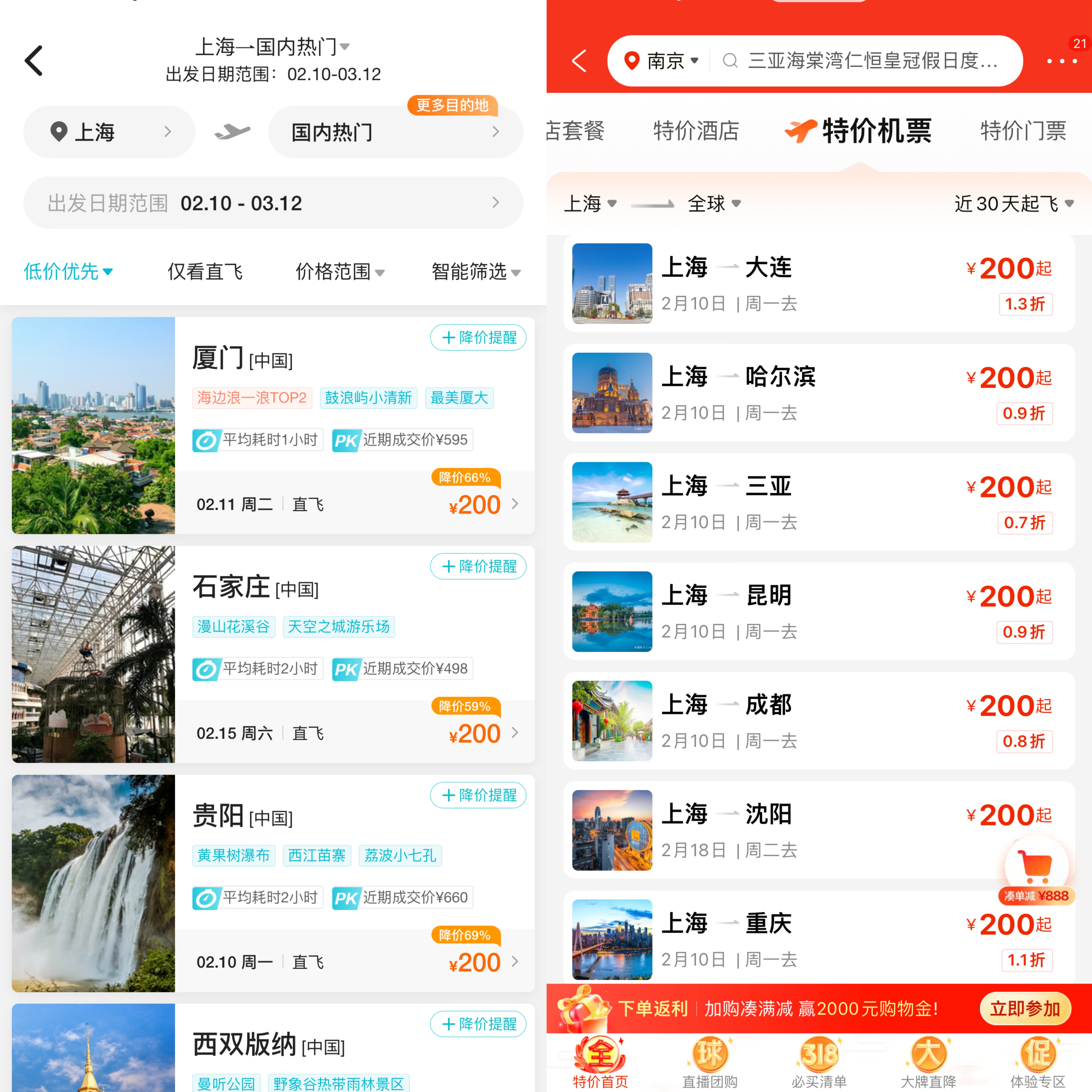

多家航司特价机票均200元起步

界面新闻了解到,不少航司APP主页都设置有“特价机票”功能栏,为了验证真实票价情况,界面新闻记者打开多个航司客户端进行特价机票的搜索查询。

国航方面,北京首都出发的近30趟特价航班中,最低价格在210元,为经济舱全价1.4折,是2月13日北京首都飞往大连的航班;另外有9趟航班,票价在230元-290元之间,包括北京首都飞往吕梁、乌兰浩特、沈阳、西安、兰州等航班,其中2月13日北京首都-西安咸阳票价低至经济舱0.8折,但是价格也高于200元,为240元。(以上均为不含机建燃油费的裸票价,下同)

东航方面,上海浦东、虹桥两机场出发的近60趟特价航班,最低价格在249元,包括上海浦东-五台山、重庆、桂林、沈阳、海口、武汉、昆明等航班。南航方面,广州出发至上海特价机票最低也在340元,为经济舱1.6折。

若从OTA平台报价来看,去哪儿平台展示的上海飞往石家庄、贵阳、西双版纳、长春等航班票价均卡着200元的“基准线”;北京飞往大连、兰州、鞍山等地航班票价也显示200元整。携程平台“特价机票”一栏,上海-哈尔滨、三亚、成都、沈阳等最低价格也都在200元。

低成本航司通过将传统乘客服务拆分销售、严格控制运营成本等方式,以低廉的票价保持市场竞争力。有关部门要求不准卖低于200元以下的机票,是否会对国内的低成本航司如春秋航空、中联航、九元航空等带来更大影响?

对此,界面新闻向春秋航空相关负责人进行了解,该负责人称,目前不清楚有这样的票价要求。他向界面新闻展示了春秋航空官网上海飞往大阪的票价信息,显示2月12日上海-大阪航班的裸票价在100元,另外需付税费290元,合计票价390元。

不过界面新闻也注意到,裸票价低于200元的现象主要在春秋航空周边国际航线上出现,若单看国内航线,比如上海-深圳、上海-厦门,最低也是卡着200元的“基准线”。

春秋航空相关负责人表示,机票价格随行就市,淡季可能就便宜一点,旺季就会贵一点,完全市场化调节。

前述国有航司市场营销人士向界面新闻分析称,200元以下的机票本来就比较少见,对市场影响不会太大。至于卖低票价的廉价航司,他们的收益点并不在票价本身,而是座位、行李、餐食等各种附加服务,受到的影响也比较有限。

民航专家李渊向界面新闻透露,限制低票价的要求年年淡季都会有,但是缺乏强制机制,淡季一过各家航司自然就会提价,简单说就是淡季没法用、旺季没用。至于对低成本航司的影响,他认为也不大,因为低成本航司面向客群、销售渠道等和传统全服务航司有所不同。

限低价背后:航司的内卷与亏损

早在2023年2月份,就传出过一轮机票限价的消息。当时有传言称,国资委下属七家国企航司接到要求,为减少亏损,停止低价投放。有大型航司内部人士向界面新闻证实了此消息,当时同样是口头传达,没有正式文件。

最新这轮机票限价与上一次相比,背景有所不同。之前矛头直指疫情期间亏损惨重,目的是减少亏损,而当下矛头集中在航司之间内卷、打价格战。

自疫情放开以来,我国民航业加速复苏。但是国内、国际航线市场出现分化,由于国际市场恢复进度明显滞后于国内市场,原本用于执飞国际航线的大量宽体机运力只能转投国内,造成国内民航市场运力过剩。供过于求后,票价水平受压制,航司之间陷于“内卷式”的低价竞争。

中航协2024年第四季度理事单位信息沟通会上就提到,2024年航空客运市场“旺丁不旺财”现象较为突出。2024年全年民航业完成旅客运输量7.3亿人次,创下历史新高,同比增长17.9%。但是经济舱平均票价却同比2023年下降超过10%,全年客公里平均收益水平同比下降12.5%。

沟通会上还提出,国内需求不足和市场竞争激烈直接影响航司票价和收益水平,建议科学安排运力供给,加强对热点航线、热点机场的分析研判和趋势监测。严格执行国家价格法律法规和行业价格政策,共同维护市场正常价格秩序。

内卷的同时,国内不少航司还面临业绩方面的压力。

中航协数据披露,2024年航空公司整体盈利44.7亿元,比上年减亏增盈102亿元,有20家航空公司实现盈利。而国内有60多家客、货运航空公司,这也意味着,超一半的航空公司仍处于亏损状态。

从上市航司业绩预告来看,国有三大航仍未扭亏为盈。中国国航(601111.SH)亏损规模较小,预计2024年净亏损达到1.60亿元至2.40亿元;中国东航(600115.SH)预计2024年净亏损达33亿元至43亿元;南方航空亏损额居于两者之间,预计2024年净亏损12.5亿元至18.7亿元。

对于亏损原因,国航方面称,主要是受国内市场竞争加剧、国际市场不确定性增强、油价汇率等要素价格波动影响;东航也提到,主要是行业竞争加剧、公商务出行需求不足、油价及汇率波动等方面原因。

针对行业竞争加剧、供需失衡的局面,春秋航空(601021.SH)在去年三季报业绩说明会上曾表态,认为短期价格的波动,背后有结构性的问题,比如机队运力投放的不平衡、宽体机的使用、航线的恢复不平衡。

但是春秋航空也表示,从中长期来看,供需都会走向均衡,无论什么情况下,行业合理的利润率会决定最终合理的价格下限,除非忍受长期的亏损,只要追求合理的利润率就一定会打破短期不均衡的价格水平,

来自高铁的竞争压力

界面新闻了解到,前述航司所指的竞争加剧,一方面是来自民航业内的竞争。例如,民航业市场集中度低,最繁忙的10条航线,承运人都在7家及以上,有的高达12家,竞争激烈导致收益水平较低。

另一方面,不可忽视的是来自高铁竞争的挑战。2025年中国铁路营业里程将跃升至16.5万公里,其中高铁营业里程将达到5万公里,标志着“八纵八横”高速铁路网络的基本贯通。届时,高速铁路网对50万以上人口城市的覆盖率将超过95%。对现有的民航商务快线进而对全行业的运营产生冲击。

这当中,又以公商务客源的争夺为甚,公商务旅客是航空公司两舱常年的“座上宾”,为航空公司贡献了重要利润。

《空运商务》2024年下半年刊登一篇研究文章《我国民航与高铁竞合关系再认识》。文章中称,疫情后国内整体消费复苏不及预期,乘客的价格敏感度提高。疫情期间推动了远程办公的普及,商务出行旅客的占比有所下降。新的市场环境下,高铁在中短途和商务航线上对民航的冲击更为有力,民航与高铁的竞争更加激烈。特别是商务出行等类型的高端乘客,这部分乘客原本在竞争市场上更多偏向于民航,但随着乘客价格敏感度的提升,也有部分转向了高铁。

在去年6月19日中航协举行的专家沙龙研讨会上也提到这一现象。会上称,航空需求不足是今后一段时间必须面对的事实,尤其是公商务旅客出行占比下降,且转向高铁出行趋势明显。

对此,前述研究文章中称,要加强对高铁的竞争优势,还需打造差异化产品,提供民航特有的高质量服务,例如在商务航线上打造商务快线品牌,最大程度发挥民航的速度优势,飞机上还可提供更高质量的餐饮、娱乐等服务,适应商务乘客需求。

有话要说...